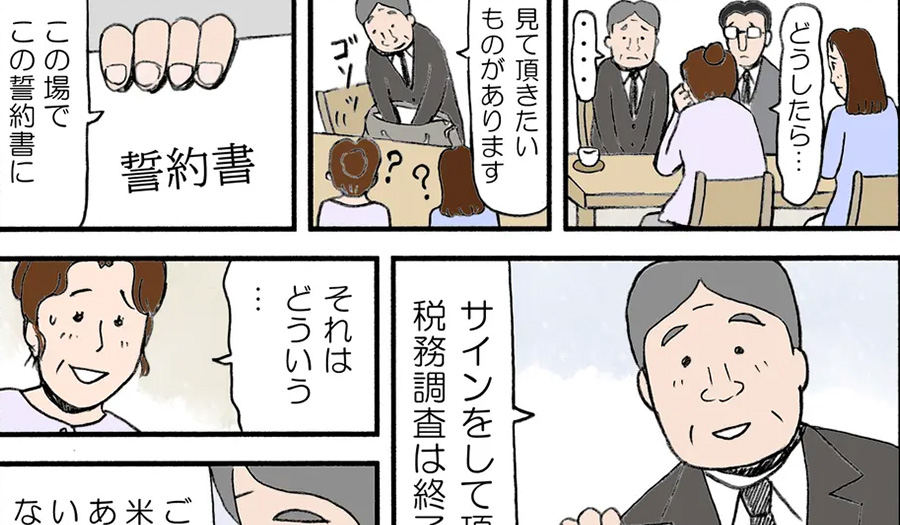

ę»å¾2幓å¾ć®ēØåčŖæę»ć§ęććć«ćŖć£ćēøē¶ć®č½ćØćē©“āäŗ”ć夫ć®ęµ·å¤ééćØćććć¼ćļ¼ē±³å½éŗē£čŖčؼęē¶ćļ¼ć®ē§åÆćØćÆļ¼3ļ¼

ēøē¶ēØę„å

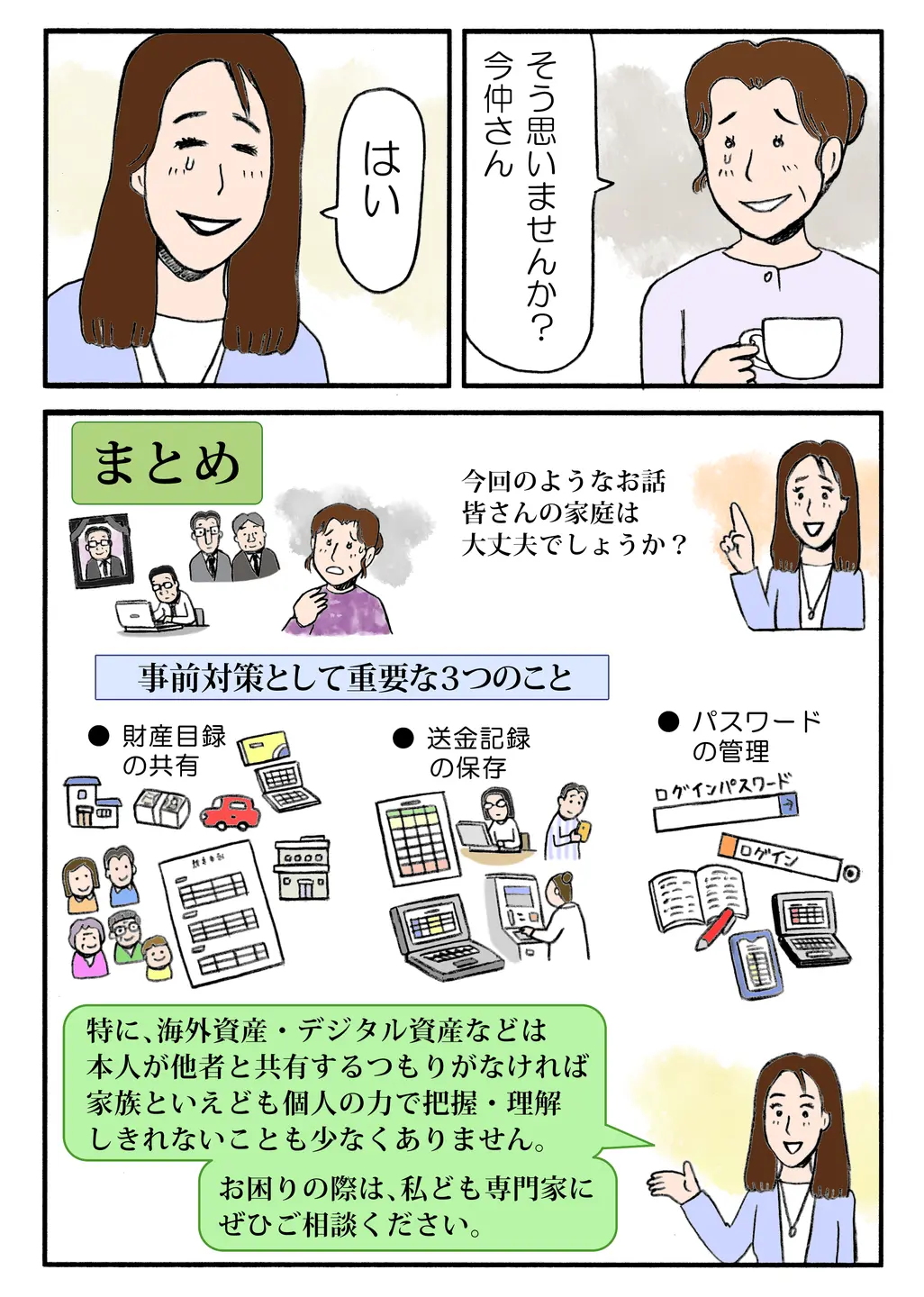

ęµ·å¤ééćęććęćć¬ēØåčŖæę»ćØēøē¶ę¾ę£ć®éøęāā

ćē„ććŖćć£ćććå½åćć«ćŖćēøē¶ć®č½ćØćē©“ćØćÆļ¼

ććć£ć120äøåć®ęµ·å¤ééććććć ēØåčŖæę»ćęµ·å¤ééćÆå°é”ć§ćēØåē½²ć«ęę”ććć¦ćććēøē¶äŗŗćē„ććŖćć£ćå “åć§ćčŖæę»åÆ¾č±”ć«ćŖććŖć¹ćÆćććć¾ćć

ēøē¶ēØć®ē³åćē”äŗć«ēµćć£ćāāćÆćć®ć家åŗć«ćććę„ēŖē¶å±ććēØåčŖæę»ć®éē„ćäŗ”ć夫ć®åē¾©ć§ć¢ć”ćŖć«ćøć®ęµ·å¤ééćēŗč¦ććēøē¶äŗŗć§ćć妻ćÆåč³ć®äŗå®ć«åęŗćć¾ććééé”ćÆ120äøåććććććć®ę å ±ćÆćć§ć«ēØåē½²ć«ęę”ććć¦ćććę¾ē½®ć§ććåé”ć§ćÆććć¾ććć§ćććććć«ęµ®äøććć®ćÆććććć¼ćććØćććē±³å½ć®åä»ćŖēøē¶ęē¶ććčØ大ćŖč²»ēØćØęéćčę ®ćć妻ćÆāęµ·å¤č³ē£ćę¾ę£ććāćØććč¦ęøć®ę±ŗęćčæ«ććć¾ććę¬ćØćć½ć¼ćć§ćÆćēøē¶äŗŗćē„ććŖćć¾ć¾ć®ęµ·å¤ééććć©ć®ććć«ēØåčŖæę»ćēøē¶ę¾ę£ćøćØć¤ćŖććć®ććęććäŗåć®č²”ē£ē®”ēććć¹ćÆć¼ćå ±ęćå°é家ćøć®ēøč«ćććć«éč¦ććä¼ćć¾ććęµ·å¤č³ē£ćććććć©ćć«ćåéæććććć«ćććŖćć®ēøē¶åƾēć«ćå½¹ē«ć¦ćć ććć

- ę å½ć”ć³ćć¼ļ¼ä»ä»² ę¢ļ¼ēØē士ļ¼