知らないと損する?民間保険でスムーズな相続を実現するコツ

高齢者の保険手続きのお話

実は相続の大きな味方!民間保険を活用して、家族に安心とメリットを残すには?

「相続の準備=遺言」だけではありません。 実は“民間保険”を上手に活用することで、家族間の不公平感を減らし、納税資金も確保しながら、財産を円滑に引き継ぐことができます。 ファイナンシャルプランナー・加藤誠さんが、生命保険や代償金スキームなど、知らないと損する相続の工夫を4コマ漫画で紹介。 不動産を手放さずに納税資金を準備する方法、税負担ゼロで公平に分ける方法など、“保険を使ったスマートな相続術”をわかりやすく解説します。

- 監修者:加藤誠 (ファイナンシャルプランナー)

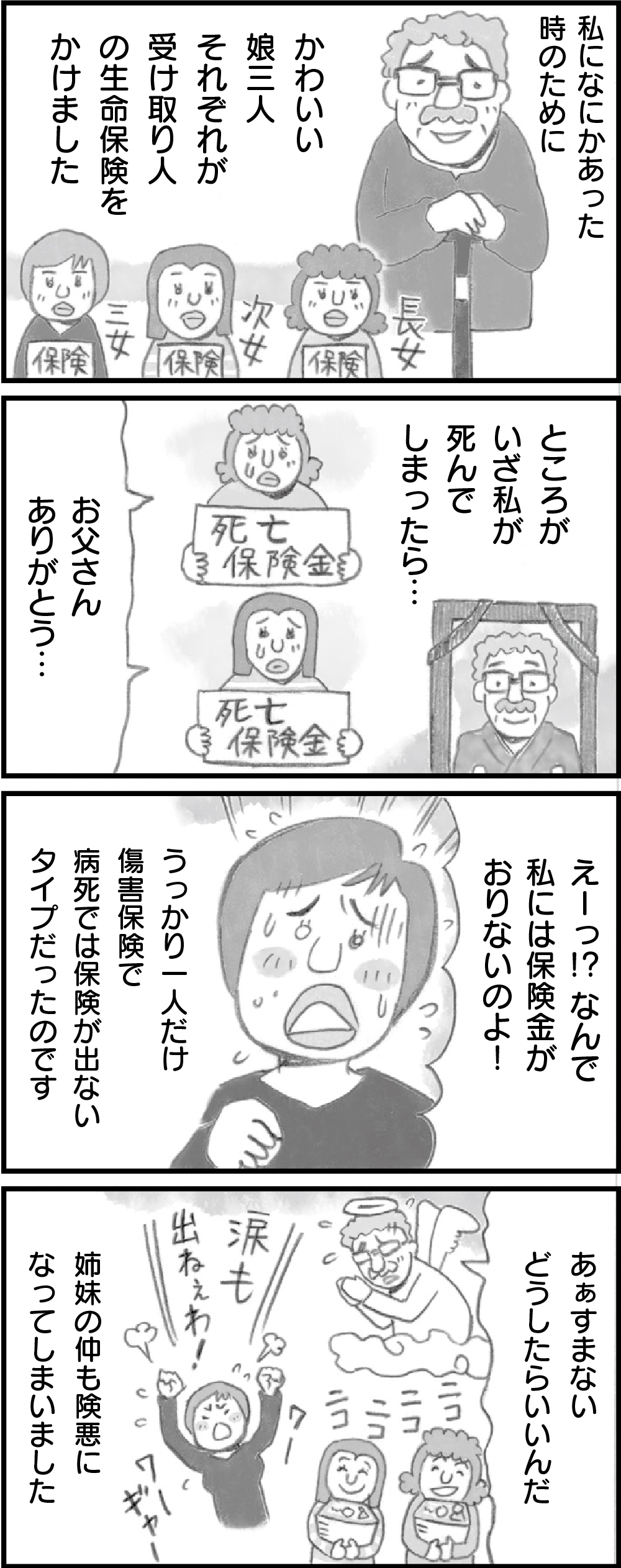

不動産を現金に換えることなく均等に分ける方法

分割や共有が難しい不動産を代償分割するケースでも、保険金を活用することができます。

マンガのように、ある子が家を相続する場合、他の子たちには保険金が支払われる形にするといった方法です。

このスキームの注意点は、民法上、生命保険金は受取人固有の財産であり、相続財産には含まれないということです。

税法上、生命保険金は相続税の課税対象になる(「みなし相続財産」と呼びます)ため混乱しがちですが、遺留分の計算には含まれません。仮に悪い相続人が保険金の受取人の場合、これは私の固有の財産なので遺留分も請求するというケースも出てきます。

よって、保険金受取人は遺留分などでもめなさそうな相続人にしておき、保険の「代償金」として他の相続人に渡す方法が有効です。

もともともめそうな関係だと分割協議そのものが難しくなりがちですので、遺言書で遺留分相当額の「代償金」を記載しておいてから、代償金分の生保契約を確保しておきましょう。

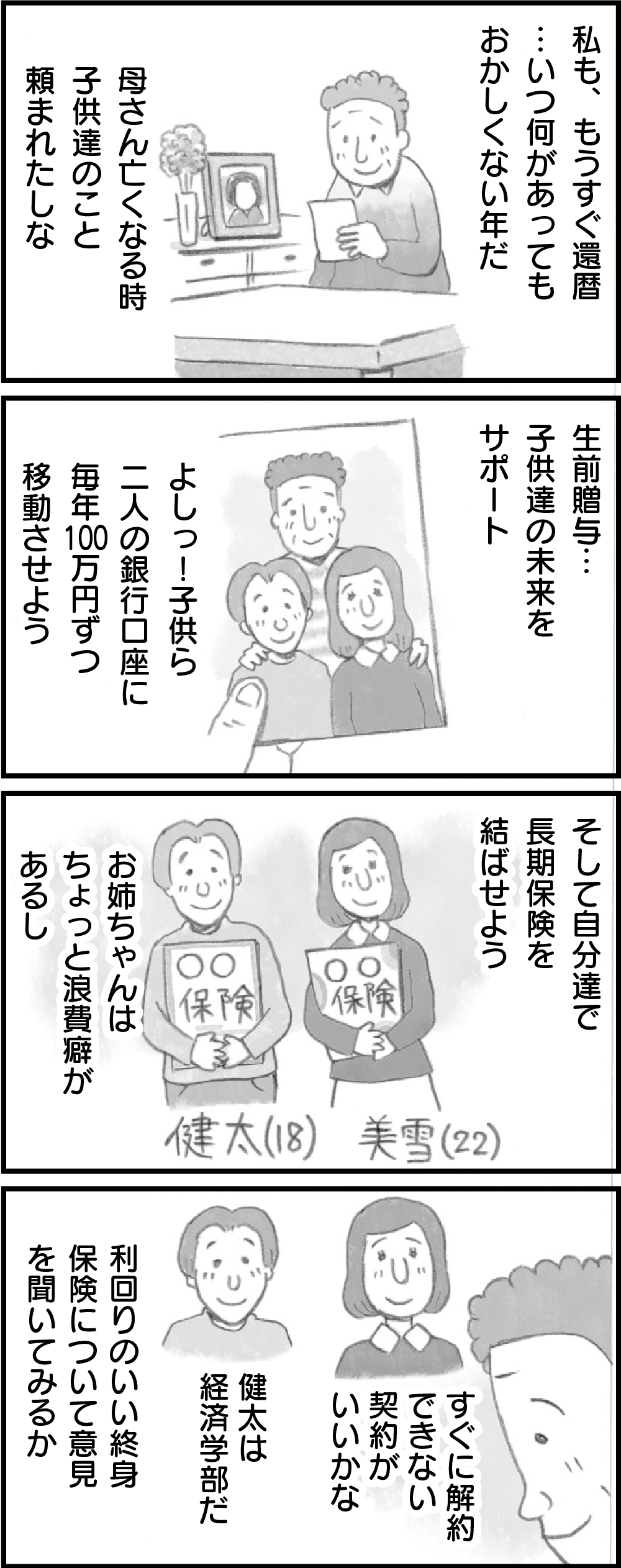

会社と現金、どちらも平等に継がせる方法

マンガのように長男が会社を継いだ場合、往々にして他の相続人(兄弟姉妹)から見合った価値を受け取っていないと不満が出ることがあります。

会社を継いだ長男からすれば、仮に株式評価額が5億円だったとしてもすぐに現金化できるわけではないし、経営の苦労もなく現金で1億もらった他の兄弟姉妹がうらやましくなるという声も聞きます。

とはいえ争いは避けたい。このようなケースにも、民間保険の代償金を使うことができます。代償金スキームを使えば、長男が会社を継ぐ一方で、次男や妹には保険金が支払われる形になります。この保険金は、彼らが受け取る現金として計算され、その結果、資産の分配が平等に行えます。

保険金額の不公平感が出ないよう、契約を調整するのはもちろんですが、それでも、なんとなくもめそうだなという雰囲気がある場合は、事前に遺言書を作成して「代償金」として明記しておきましょう。

家族の未来を安定させる、賢く、確実に資産を渡す方法

生命保険は所得税、相続税優遇があり、現金や預貯金よりも相続税節税効果が高い相続財産です。

生前贈与の控除を利用することで、将来の相続税も軽減できます。マンガのケースのように、親が贈った資金で子が保険料を払う方法がシンプルです。年間110万円以内の贈与であれば年間の控除額内であれば贈与税は発生せず、子は負担なく、親は計画的に資産を移転できます。

マンガでは三つの利点が示されています。保険料が子供の口座から払い込みされている点が「税務上の証拠」となり、将来的な税トラブルを回避できる点。適切な保険商品を選ぶことで「財産保全」ができる点。最後に保険料の運用益により贈与額以上のリターンが得られる「リターンの最大化」が期待できる点。ただ、元本割れのリスクは全ての金融商品にありますので、実行の際は身近なFPとしっかり相談してください。

土地を手放さずに 納税に必要な資金を事前に確保する方法

親世代が苦労して築き上げた財産は、多くの場合、不動産が中心です。不動産を相続する際、納税資金が不足していると、相続人は親の財産を「ありがた迷惑」と感じてしまうことがあります。

マンガのように生命保険を利用して納税資金を確保する方法は、土地や不動産を手放すことなく相続税を支払うための効果的な手段です。

生命保険の死亡保険金を相続税の納税に充てれば、大切な土地や不動産を手放すことなく、スムーズに相続のプロセスを進めることが可能です。相続人にとっては、直接相続財産から納税することに比べ、保険金を利用することに抵抗は少ないでしょう。

このスキームを活用することで、相続人は親が築いた財産を大切に守り継ぐことができ、同時に親への感謝の気持ちも一層深まります。結果として、親子の絆が強まり、相続が円滑に進むことにつながるでしょう。まさに一石二鳥の方法と言えるのではないでしょうか。

税負担ゼロで、財産を平等に分配する方法

「500万円×法定相続人数」の非課税枠を活用することで、相続税を節約することが可能ですが、この枠を余らせている方も意外にいらっしゃいます。

中には資産家でありながら、満期や解約により無保険状態にある方もいます。

年齢を重ねると保険への加入をためらう気持ちが生まれることがありますが、高齢者でも加入しやすい、審査が簡単な生命保険商品も多く存在します。

例えば、相続人が4人いる場合、2000万円までが非課税となります。これを利用し、預金2000万円を保険料として支払うことで、相続財産を2000万円減少させることができます。

保険料と保険金がほぼ同額である商品もあり、500万円を預けておくだけで税金がかからず、保険金を受け取ることができます。特に相続税が発生する可能性がある方々にとっては、検討すべき選択肢と言えるでしょう。ただし、契約内容を慎重に吟味し、最適な商品を選んでくださいね。